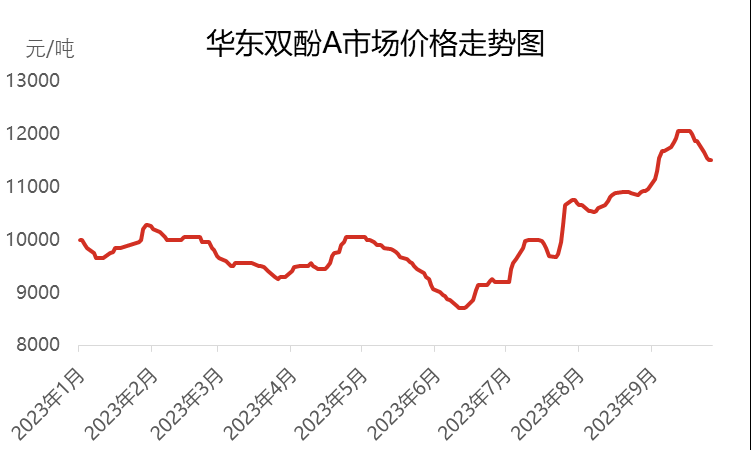

Во првиот и вториот квартал од 2023 година, домашниот пазар на бисфенол А во Кина покажа релативно слаби трендови и се лизна на ново петгодишно најниско ниво во јуни, при што цените паднаа на 8700 јуани за тон. Сепак, по влегувањето во третиот квартал, пазарот на бисфенол А доживеа континуиран тренд на пораст, а пазарната цена исто така се искачи на највисоко ниво оваа година, достигнувајќи 12050 јуани за тон. Иако цената се искачи на високо ниво, побарувачката на пазарот не се задржа, и затоа пазарот повторно влезе во период на нестабилност и пад.

На крајот на септември 2023 година, главната договорена цена на бисфенол А во Источна Кина беше околу 11500 јуани за тон, што претставува зголемување од 2300 јуани во споредба со почетокот на јули, достигнувајќи зголемување од 25%. Во третиот квартал, просечната пазарна цена беше 10763 јуани за тон, што претставува зголемување од 13,93% во споредба со претходниот квартал, но всушност, таа покажа тренд на опаѓање во споредба со истиот период минатата година, со намалување од 16,54%.

Во првата фаза, пазарот на бисфенол А покажа тренд на „N“ во јули.

На почетокот на јули, поради влијанието на континуираното намалување на залихите во раната фаза, ресурсите за спот циркулација на бисфенол А повеќе не беа изобилни. Во оваа ситуација, производителите и посредниците активно го поддржуваа пазарот, заедно со барања и повторно снабдување од некои компании за производство на PC и посредници, со што пазарната цена на бисфенол А брзо се зголеми од 9200 јуани по тон на 10000 јуани по тон. Во овој период, повеќекратните рунди на лицитирање на Zhejiang Petrochemical значително се зголемија, внесувајќи импулс во трендот на раст на пазарот. Сепак, во средината на годината, поради високите цени и постепеното варење на повторното снабдување со залихи, трговската атмосфера на пазарот на бисфенол А почна да ослабува. Во средните и доцните фази, сопствениците на бисфенол А почнаа да остваруваат профит, заедно со флуктуациите на пазарите нагоре и надолу, што ги направи спот трансакциите на бисфенол А бавни. Како одговор на оваа ситуација, некои посредници и производители почнаа да нудат профит за испорака, предизвикувајќи договорените цени во Источна Кина да паднат на 9600-9700 јуани по тон. Во втората половина од годината, поради силното зголемување на две суровини - фенол и ацетон -, цената на бисфенолот А се зголеми, а притисокот врз производителите врз трошоците се зголеми. Кон крајот на месецот, производителите почнуваат да ги зголемуваат цените, а цената на бисфенолот А исто така почнува да расте со трошоците.

Во втората фаза, од почетокот на август до средината и крајот на септември, пазарот на бисфенол А продолжи да се опоравува и достигна највисоко ниво во годината.

На почетокот на август, поттикната од силното зголемување на суровините фенол и ацетон, пазарната цена на бисфенол А остана стабилна и постепено се зголемуваше. Во оваа фаза, фабриката за бисфенол А беше подложена на централизирано одржување, како што беше затворањето на фабриките „Нантонг Сингчен“, „Хуиџоу Џонгсин“, „Лукси Кемикал“, „Џангсу Руихенг“, „Ванхуа Кемикал“ и „Зеџијанг Петрохемикал Фаза II“ во август, што резултираше со нагло намалување на понудата на пазарот. Сепак, поради влијанието на раното празнење на залихите, повторното снабдување со залихи од побарувачката продолжи со темпото, што имаше позитивно влијание врз пазарот. Комбинацијата од придобивките од трошоците и понудата и побарувачката го направи пазарот на бисфенол А поробусен и пораснувачки. По влегувањето во септември, меѓународните перформанси на суровата нафта беа релативно силни, што доведе до постојан раст на чистиот бензен, фенолот и ацетонот, што резултираше со пораст на бисфенолот А. Цените што ги наведуваат производителите продолжуваат да растат, а спот понудата на пазарот е исто така мала. Побарувачката за порибување на производи од низводно производство за Националниот ден, исто така, го задржа темпото, што доведе до тоа пазарната цена во средината на септември да достигне највисока точка од 12050 јуани за тон оваа година.

Во третата фаза, од средината до крајот на септември до крајот на месецот, пазарот на бисфенол А доживеа висок пад.

Во средината и крајот на септември, како што цените се зголемуваат на високи нивоа, темпото на купување од страна на производителите почнува да се забавува, и само мал број луѓе на кои им се потребни ќе направат соодветни купувања. Трговската атмосфера на пазарот почна да ослабува. Во исто време, цените на суровините фенол и ацетон, исто така, почнаа да опаѓаат од високите нивоа, ослабувајќи ја поддршката на трошоците за бисфенол А. Чувството на чекање и гледање помеѓу купувачите и продавачите на пазарот стана посилно, а повторното снабдување од страна на производителите исто така стана претпазливо. Двојното складирање не ја исполни очекуваната цел. Со доаѓањето на Фестивалот на средината на есента и празниците на Националниот ден, менталитетот на некои луѓе кои чуваат стока за испорака стана очигледен и тие главно се фокусираат на продажба со профит. На крајот од месецот, фокусот на пазарните преговори се намали на 11500-11600 јуани по тон.

Пазарот на бисфенол А во четвртиот квартал се соочува со повеќе предизвици

Во однос на трошоците, цените на суровините фенол и ацетон може сè уште да паднат, но поради ограничувањата на договорните просечни цени и трошковни линии, нивниот простор за намалување е ограничен, па затоа поддршката на трошоците за бисфенол А е релативно ограничена.

Во однос на понудата и побарувачката, „Чангчун Хемикал“ ќе биде подложен на одржување почнувајќи од 9 октомври и се очекува да заврши на почетокот на ноември. „Саут Азија Пластикс“ и „Џеџијанг Петрохемикал“ планираат да бидат подложени на одржување во ноември, додека некои единици се планира да бидат исклучени за одржување кон крајот на октомври. Сепак, генерално, губењето на уредите со бисфенол А сè уште постои во четвртиот квартал. Во исто време, работењето на фабриката за бисфенол А од фаза II во Џангсу Руихенг постепено се стабилизираше на почетокот на октомври, а повеќе нови единици како што се „Кингдао Беј“, „Хенгли Петрохемикал“ и „Лонѓианг Хемикал“ исто така се планира да бидат пуштени во употреба во четвртиот квартал. Во тој период, производствениот капацитет и приносот на бисфенол А значително ќе се зголемат. Сепак, поради слабото закрепнување на страната на побарувачката, пазарот продолжува да биде ограничен, а контрадикцијата помеѓу понудата и побарувачката ќе се интензивира.

Во однос на пазарниот менталитет, поради недоволната поддршка на трошоците и слабите перформанси на понудата и побарувачката, трендот на опаѓање на пазарот на бисфенол А е очигледен, што ги тера инсајдерите во индустријата да немаат доверба во идниот пазар. Тие се повнимателни во своето работење и најчесто усвојуваат став „чекај и види“, што до одреден степен го попречува темпото на купување низводно.

Во четвртиот квартал, на пазарот на бисфенол А недостасуваа позитивни фактори, а се очекува дека пазарните цени ќе покажат значителен пад во споредба со третиот квартал. Главниот фокус на пазарот вклучува напредок во производството на нови уреди, порастот и падот на цените на суровините и следењето на побарувачката во понатамошниот тек.

Време на објавување: 19 октомври 2023 година