1,Преглед на пазарот: Цените на PTA достигнаа ново дно во август

Во август, пазарот на сурова нафта доживеа значителен широк пад, при што цените достигнаа ново најниско ниво за 2024 година. Овој тренд главно се припишува на значителното акумулирање на залихите на суровата нафта во тековниот месец, како и на тешкотијата за ефикасно ублажување на проблемот со заостанатите залихи во отсуство на големо исклучување на опремата и намалување на производството. Во меѓувреме, падот на меѓународниот пазар на сурова нафта не успеа да обезбеди ефикасна поддршка на трошоците за суровата нафта, дополнително го влоши нејзиниот притисок врз цените.

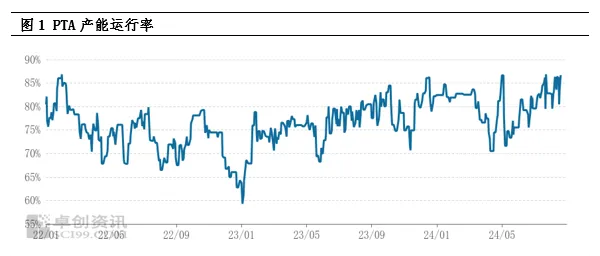

2,Анализа на страната на понудата: Висок производствен капацитет во функција, залихите достигнуваат нови максимуми

Во моментов, стапката на работа на производствениот капацитет на PTA останува на високо ниво, а понудата на стоки е исклучително изобилна. Од 2024 година, месечното производство на PTA значително се зголеми во споредба со истиот период минатата година и се очекува да достигне историски максимум. Ова високо производство директно доведе до нов максимум во општествените залихи на PTA, станувајќи клучен фактор во потиснувањето на спот цените. Иако високата оперативна стапка на низводната полиестерска индустрија до одреден степен го забави акумулирањето на залихите на PTA, без централизирано одржување и намалување на производството на големите PTA постројки, ситуацијата со прекумерна понуда е тешко да се промени, а пазарот има песимистички став кон идниот тренд на PTA.

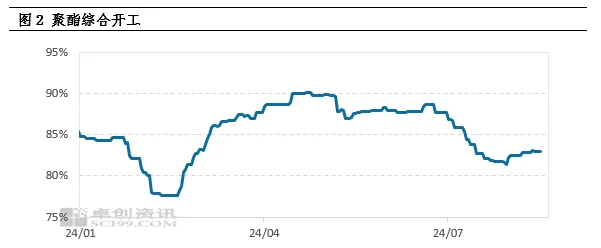

3,Анализа на страната на побарувачката: Побарувачката не ги исполнува очекувањата, производството на полиестер започнува на ниско ниво

Слабоста на страната на побарувачката е уште една важна причина за падот на цените на PTA. Континуираното зголемување на трошоците за полимеризација во раната фаза доведе до пад на профитот за полиестерските производи, принудувајќи некои фабрики за полиестер да усвојат стратегија за намалување на производството и зголемување на цените. Оваа верижна реакција доведе до континуиран пад на стапките на производство на полиестер, а во август, повеќето фабрики за полиестер се приклучија на редовите на намалување на производството, што резултираше со значително намалување на побарувачката на PTA. Ниската подготвеност на фабриките за полиестер да примаат стоки главно се должи на потрошувачката на залихи и долгорочните договори, што дополнително го влошува дисбалансот помеѓу понудата и побарувачката на PTA.

4,Притисок на залихите и пазарни очекувања

Врз основа на моменталната состојба на понудата и побарувачката, се очекува PTA да акумулира околу 300.000 тони во август, што ќе резултира со широк пад на цените. Гледано напред, притисокот врз понудата на пазарот на PTA останува огромен, главно поради ограничените централизирани капацитети за одржување и фактот дека повеќето големи капацитети го завршиле одржувањето во текот на годината. Се очекува дека месечното производство на PTA ќе остане на високо ниво од над 6 милиони тони месечно во иднина. Дури и ако производството на полиестер во низводниот производ почне да се опоравува, ќе биде тешко целосно да се свари толку високото производство, а притисокот врз понудата ќе продолжи да постои.

5,Поддршка на трошоците и слаб модел на осцилација

И покрај тоа што се соочува со многу негативни фактори на пазарот, меѓународниот пазар на сурова нафта сè уште обезбедува одредена поддршка на трошоците за PTA. На макро ниво, загриженоста за глобална економска рецесија доведе до општ пад на цените на стоките, но растечкото очекување за намалување на каматните стапки донесе допир на топлина на пазарот. Од страната на понудата, неизвесноста на геополитичките ризици и политиката за намалување на производството на ОПЕК+ продолжуваат да влијаат на пазарот на нафта. Од страната на побарувачката, очекувањето за намалување на залихите на сурова нафта сè уште постои. Под комбинираниот ефект на овие фактори, пазарот на нафта претставува ситуација на мешани долги и кратки позиции, при што надоместоците за обработка на PTA флуктуираат помеѓу 300-400 јуани/тон. Затоа, и покрај огромниот притисок врз понудата, поддршката на трошоците на меѓународната сурова нафта сè уште може да доведе до слаб и нестабилен модел на пазарот на PTA.

6,Заклучок и перспектива

Накратко, пазарот на PTA ќе се соочи со значителен притисок врз понудата во иднина, а слабата страна на побарувачката дополнително ќе го влоши песимистичкото расположение на пазарот. Сепак, не може да се игнорира улогата на меѓународната сурова нафта во поддршката на трошоците, што до одреден степен може да го забави падот на цените на PTA. Затоа, се очекува пазарот на PTA да влезе во период на слаба волатилност.

Време на објавување: 26 август 2024 година