Влегувајќи во мај, полипропиленот продолжи со падот во април и продолжи да се намалува, главно поради следниве причини: прво, за време на празникот Први мај, фабриките во низводниот сектор беа затворени или намалени, што резултираше со значителен пад на вкупната побарувачка, што доведе до акумулација на залихи во претпријатијата за производство во низводниот сектор и бавно темпо на исфрлање на залихите; Второ, континуираниот пад на цените на суровата нафта за време на празниците ја ослабна поддршката на трошоците за полипропилен, а исто така имаше значително влијание врз оперативниот начин на размислување на индустријата; Покрај тоа, слабото работење на фјучерси на ПП пред и по фестивалот ја намали цената и менталитетот на спот пазарот.

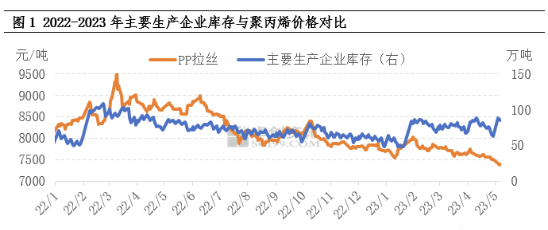

Бавно темпо на исфрлање на залихите поради слаба понуда и побарувачка

Залихите се релативно интуитивен индикатор што ги одразува сеопфатните промени во понудата и побарувачката. Пред празниците, одржувањето на ПП уредите беше релативно концентрирано, а спот-понудата на пазарот на предната страна се намали соодветно. Со оглед на тоа што фабриките на пониско производство имаа потреба само од набавка, пресвртницата на претпријатијата за производство на пониско производство кои одеа во магацин се појави за краток временски период. Сепак, поради незадоволителната суштинска потрошувачка на терминалите на пониско производство, обемот на претпријатијата на пониско производство кои одеа во магацин беше релативно ограничен. Последователно, за време на празниците, фабриките на пониско производство се затворија за време на празниците или ја намалија својата побарувачка, што доведе до понатамошно намалување на побарувачката. По празниците, големите производствени претпријатија се вратија со значително акумулирање на залихи на ПП. Во исто време, во комбинација со влијанието на наглиот пад на цените на суровата нафта за време на празниците, немаше значително подобрување на расположението за тргување на пазарот по празниците. Фабриките на пониско производство имаа низок ентузијазам за производство и тие или чекаа или избраа да продолжат умерено, што резултираше со ограничен вкупен обем на тргување. Под одреден притисок на акумулирање и намалување на залихите на ПП, цените на претпријатијата постепено се намалија.

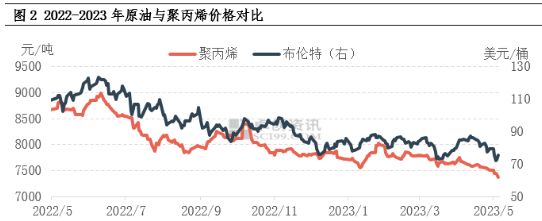

Континуираниот пад на цените на нафтата ја ослабува поддршката за трошоците и менталитетот

За време на празникот Први Мај, меѓународниот пазар на сурова нафта како целина доживеа голем пад. Од една страна, инцидентот со Банката на Америка повторно ги наруши ризичните средства, при што суровата нафта падна најзначајно на пазарот на стоки; Од друга страна, Федералните резерви ги зголемија каматните стапки за 25 базични поени како што беше предвидено, а пазарот повторно е загрижен за ризикот од економска рецесија. Затоа, со банкарскиот инцидент како повод, под макро притисокот од зголемувањето на каматните стапки, суровата нафта во основа го врати нагорниот импулс донесен од проактивното намалување на производството на Саудиска Арабија во раната фаза. На затворањето на 5 мај, WTI беше на 71,34 долари за барел во јуни 2023 година, што е намалување од 4,24% во споредба со последниот ден на тргување пред празникот. Брент беше на 75,3 долари за барел во јули 2023 година, што е намалување од 5,33% во споредба со последниот ден на тргување пред празникот. Континуираниот пад на цените на нафтата ја ослабна поддршката за трошоците за полипропилен, но несомнено има позначајно влијание врз расположението на пазарот, што доведе до тренд на опаѓање на котациите на пазарот.

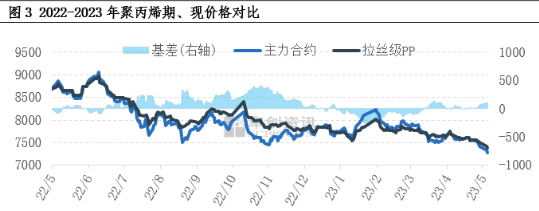

Слабиот фјучерсен тренд на опаѓање ги потиснува спот цените и ставовите

Во последниве години, финансиските атрибути на полипропиленот континуирано се зајакнуваат, а пазарот на фјучерси е исто така еден од важните фактори што влијаат на спот пазарот на полипропилен. Пазарот на фјучерси флуктуира пониско и е во голема корелација со формирањето на спот цените. Во однос на основата, неодамнешната основа е позитивна, а основата постепено се зајакнува пред и по празниците. Како што е прикажано на сликата, падот на фјучерси е поголем од оној на спот стоките, а мечкините очекувања на пазарот остануваат силни.

Кога станува збор за идниот пазар, фундаменталните фактори на понудата и побарувачката се уште се клучен фактор што влијае на насоката на пазарот. Во мај, сè уште се планира да се исклучат повеќе ПП уреди за одржување, што може до одреден степен да го ублажи притисокот од страната на понудата. Сепак, очекуваното подобрување на побарувачката е ограничено. Според некои инсајдери во индустријата, иако залихите на суровини во фабриките за производство не се високи, постои голема акумулација на залихи во раната фаза на производите, па затоа главниот фокус е на обработка на залихите. Ентузијазмот за производство во фабриките за производство не е висок и тие се претпазливи во следењето на суровините, па затоа слабата побарувачка за производство директно води до ограничени ефекти на пренос на побарувачката во индустрискиот синџир. Врз основа на горенаведената анализа, се очекува пазарот на полипропилен да продолжи да доживува слаба консолидација на краток рок. Не е исклучено дека фазните позитивни вести малку ќе ги зголемат цените, но постои значителен отпор нагоре.

Време на објавување: 10 мај 2023 година