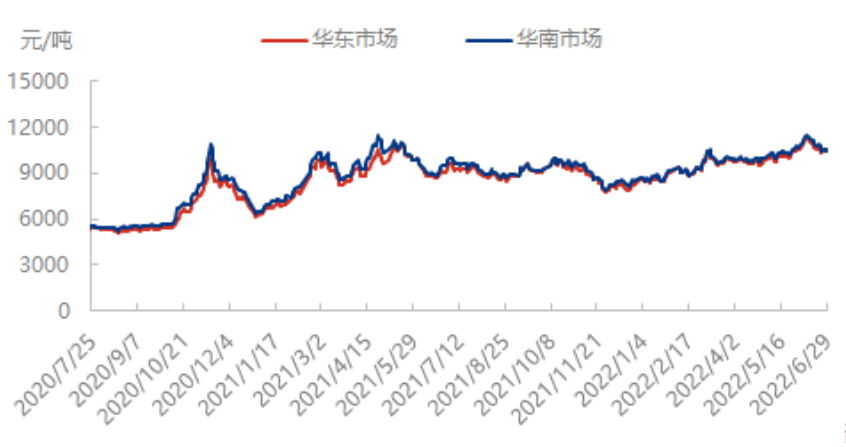

Минатата недела, цените на нафтата се опоравија по падот, особено Брент се опорави повеќе, просечната вредност на прстенот беше во основа рамна, само американската сурова нафта за месецот доведе до пад на цените. Од една страна, пред-макро притисокот под општ пад на стоките, суровата нафта не беше поштедена, по умереното подобрување на расположението на пазарот, речиси сите стоки постигнаа опоравување; од друга страна, фундаменталните вредности на суровата нафта не се променети, а акциите продолжуваат да бидат ниски, во однос на другите фундаментално слаби сорти, суровата нафта е погрешен вид, затоа, падот на релативниот отпор, долната поддршка е силна, а моментумот на опоравување.

Во петок (1 јули) фјучерсите за лесна сурова нафта на њујоршката берза за стоки и фјучерси на Западен Тексас за август 2022 година се позиционираа на 108,43 долари за барел, што е зголемување од 2,67 долари, или 2,5%, во однос на претходниот ден на тргување, со опсег на тргување од 104,56-109,34 долари; фјучерсите за сурова нафта Брент за септември 2022 година на Лондонската интерконтинентална берза се позиционираа на 111,63 долари за барел, што е зголемување од 2,60 долари, во однос на претходното зголемување од 2,60 долари, или 2,4%, во однос на претходниот ден на тргување, со опсег на тргување од 108,03-112,45 долари. Слика

Со оглед на тоа што меѓународните цени на нафтата малку се зголемија, макро расположението е исто така привремено стабилно, стиренската плоча престана да паѓа и малку се зголеми; во исто време, кон крајот на месецот, спот пазарот е понервозен, исполнувајќи ја кратката побарувачка за да ја зголеми спот цената; а потоа одговор на главните пристаништни залихи на почетокот на јули или продолжување на очекуваниот пад на базичните разлики продолжува да се зајакнува, па затоа шокот на пазарот на стирен минатата недела.

Анализа на перспективите за пазарот

Цена: сурова нафта оваа недела, во близина на посетата на САД на Саудиска Арабија, внатрешен состанок на ОПЕК, ќе заврши состанокот за намалување на производството во изминатите две години, последователното постоење на простор за зголемено производство во неколку земји, како што се Обединетите Арапски Емирати и Саудиска Арабија и други стравувања дека ќе се зголеми производството. Покрај тоа, позадината на врвот на побарувачката во САД за лето, изненадувачки континуираната акумулација на залихите на бензин за складирање, а профитот на рафинериите почна да се компресира, што укажува дека започнале негативните повратни информации на терминалот, основните знаци на опаѓање. Затоа, цените на нафтата веројатно ќе бидат слабо прилагодени.

Од страната на побарувачката: Се очекува вкупното домашно производство на ABS малку да се намали оваа недела во споредба со минатата недела, а побарувачката во низводниот сектор може да остане слаба.

Се очекува спот пазарот на стирен да биде силен оваа недела, а перформансите на фјучерс пазарот може да продолжат да се разликуваат. Од страната на понудата, новите единици ќе бидат пуштени во употреба плус рестартирање на Заливот на почетокот на јули, а се очекува домашното производство да се зголеми за 8,11%. Во моментов, следниот циклус на пристигнување на главното пристаниште се очекува да биде 20.500 тони, оваа недела може да има 15.000 тони извозно товарење на терминалот, извозот, иако има планови за испорака, но може да има доцнење, залихи или мал пад. Од страната на побарувачката, стартовите на PS може малку да се зголемат оваа недела, стартовите на ABS се очекува да се намалат, стартовите на EPS не се менуваат многу, целокупните перформанси на побарувачката се стабилни. Од страната на суровините, чист бензен и сурова нафта или слаба завршна обработка, поддршката на трошоците е слаба. Во моментов, погледот на индустријата на пазарот е привремено силен, главно поддржан од тесната точка, но исто така загрижен за влијанието на слабоста на суровата нафта, цените на ароматичните соединенија почнаа да паѓаат, влијаејќи на цените на стиренот. Со сеопфатното зафаќање на домашните настани во јавното здравје, се очекува продолжување на работата и производството по патеката да се подобри побарувачката, краткорочно стиренот се опорави во очекување на подобрена потрошувачка, а среднорочно останува краткорочно.

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with a network of ports, terminals, airports and railroad transportation, and with chemical and hazardous chemical warehouses in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan, China, storing more than 50,000 tons of chemical raw materials all year round, with sufficient supply, welcome to purchase and inquire. chemwin email: service@skychemwin.com whatsapp: 19117288062 Tel: +86 4008620777 +86 19117288062

Време на објавување: 06 јули 2022