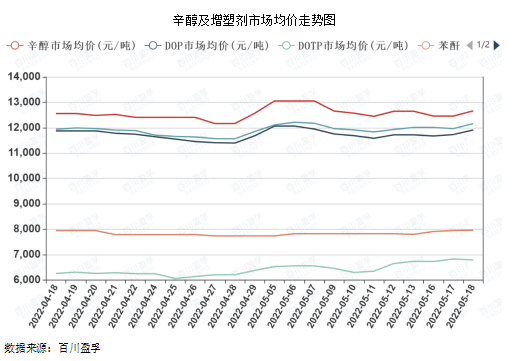

Минатата недела, октанолот и неговите главни суровини за пластификатори се намалија во однос на шокот, од минатиот петок, мејнстрим понудата на пазарот беше 12.650 јуани/тон, а шокот на октанолот во исто време влијаеше на порастот на пазарот на пластификатори DOP, DOTP, DINP.

Како што може да се види од графиконот подолу, ценовната корелација помеѓу DOP и DOTP и октанолот е висока, главно поради високата потрошувачка на октанол по единица производ кај горенаведените пластификатори, а ценовната корелација со фтален анхидрид и PTA е релативно ниска, а постои и одредено задоцнување.

Една од главните причини за неодамнешните шокови е намалувањето на снабдувањето со октанол, од 12 мај, почетната стапка на националната индустрија за октанол е 94,20%, на повисоко ниво, вклучувајќи го и уредот Шандонг Џианлан од крајот на март долгорочно паркирање, неодамнешните североисточни и источни Кина имаат дополнителни планови за одржување, во јуни ќе влијаат на снабдувањето со октанол за одреден временски период. Второ, цената на октанолот е основна референца за фабриката во Шандонг, аукциските цени на пазарот на октанол се добри, фабриката има биковски очекувања, аукциската цена се зголеми за 200 јуани/тон, што ги зголеми мејнстрим цените. Покрај тоа, моменталната фабрика за бутил алкохол повеќе од спроведувањето на договорот, во случај на дневната наведена цена да е пониска од месечната цена на порамнување, низводно и посредниците да го земат ентузијазмот, исто така, ќе се подобри.

Се очекува пазарот на пластификатори да продолжи да го одржува осцилирачкиот тренд во втората половина на мај, со опсег од 200-400 јуани/тон.

Прво, страната на понудата: во моментов, вкупното оперативно оптоварување на пластификаторите не е високо, повеќето од нив одржуваат средно оптоварување, дел од фазното исклучување или одржување на уредот, но целокупната понуда на пластификатори е сè уште релативно изобилна, залихите на производи на претпријатието не се ниски.

Второ, страната на побарувачката: според Националното биро за статистика, вкупната малопродажба на стоки за широка потрошувачка во април 2022 година падна за 11,1% на годишно ниво, во март падна за 3,5% на годишно ниво, март и април беа негативни, главно поради националната епидемија. На 17 мај, Шангај, 16-те окрузи во градот достигнаа нулта социјална површина, епидемијата ја донесе пресвртницата, општественото производство и животниот ред постепено се обновуваат на среден и долг рок. На среден и долг рок, синџирот на индустријата за пластификатори може да има одреден позитивен поттик.

Трето, веста: под влијание на регионалната ситуација, веројатноста меѓународните цени на нафтата да останат близу 100-110 американски долари/барел, постои важна улога на долна поддршка за цените на хемикалиите.

Четврто, од страна на суровините: цените на октанолот и фталниот анхидрид лесно растат, а тешко паѓаат, долгорочното стегање на маржите на профит на фабриката за пластификатори ја намалува цената, а улогата на пластификаторот во поддршката е исто така поочигледна.

Сеопфатен поглед, поради недостаток на силна поддршка за купување на пазарот, од средината на март, синџирот на индустријата за пластификатори отсекогаш бил во краток циклус на промени, без разлика дали нагоре или надолу, времетраењето е релативно кратко, по постепеното отворање на Шангај, социјалната ликвидност во Источна Кина ќе биде значително подобрена, покрај понудата и побарувачката, нивото на профит под двојна поддршка, се проценува дека краткорочниот пазар лесно расте, но тешко паѓа, зголемувањето на цените може да трае подолго време. Должината на движењето на цените нагоре зависи од тоа дали побарувачката што беше одложена во претходниот период може конечно да се ослободи.

Време на објавување: 24 мај 2022 година