1,Промени во бруто добивката на индустријата и стапката на искористеност на капацитетите

Оваа недела, иако просечната бруто добивка на индустријата за бисфенол А е сè уште во негативен опсег, таа е подобрена во споредба со минатата недела, со просечна бруто добивка од -1023 јуани/тон, месечно зголемување од 47 јуани/тон и стапка на раст од 4,39%. Оваа промена главно се должи на релативно стабилната просечна цена на производот (10943 јуани/тон), додека флуктуациите на пазарните цени се релативно мали. Во исто време, стапката на искористеност на капацитетите на домашните постројки за бисфенол А значително се зголеми на 71,97%, што е зголемување од 5,69 процентни поени од минатата недела, што укажува на зајакнување на производствените активности во индустријата. Врз основа на базата на производствен капацитет од 5,931 милиони тони, ова зголемување го одразува подобрувањето на капацитетот за снабдување на пазарот.

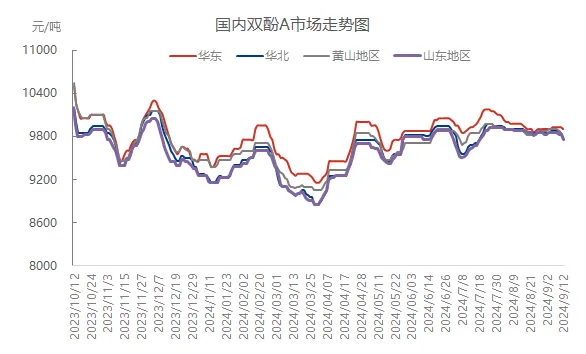

2,Диференцијација на трендот на спот пазарот

Оваа недела, спот пазарот за бисфенол А покажа очигледни карактеристики на регионална диференцијација. Иако главните производители на пазарот во Источна Кина се обидоа да ги зголемат цените, реалните трансакции главно се базираа на анализа на претходните договори, што резултираше со мечкин тренд на цените. На затворањето во четврток, главниот договорен ценовен опсег беше 9800-10000 јуани/тон, што беше малку пониско од минатиот четврток. Во други региони како што се Шандонг, Северна Кина, планината Хуангшан и други места, поради слабата побарувачка и пазарниот менталитет, цените генерално паднаа за 50-100 јуани/тон, а целокупната пазарна атмосфера беше слаба.

3,Споредба на цените на националниот и регионалниот пазар

Оваа недела, просечната цена на бисфенол А во Кина беше 9863 јуани/тон, што е мало намалување од 11 јуани/тон во споредба со претходната недела, со намалување од 0,11%. Поточно, на регионалниот пазар, регионот на Источна Кина покажа релативно отпорност на пад, со просечно зголемување на цената од 15 јуани/тон на месечно ниво, на 9920 јуани/тон, но зголемувањето е само 0,15%; Сепак, Северна Кина, Шандонг, планината Хуангшан и други места доживеаја различни степени на пад, почнувајќи од 0,10% до 0,30%, што ги покажува разликите на регионалните пазари.

Pслика

4,Анализа на факторите што влијаат на пазарот

Подобрување на стапката на искористеност на капацитетите: Оваа недела, стапката на искористеност на капацитетите на бисфенол А достигна околу 72%, дополнително зголемувајќи го капацитетот на снабдување на пазарот и вршејќи притисок врз цените.

Меѓународен пад на суровата нафта: Значителниот пад на меѓународните цени на суровата нафта не само што влијае на целокупниот менталитет на синџирот на петрохемиската индустрија, туку директно влијае и на трендот на цените на суровините како што се фенолот и ацетонот, што пак има негативно влијание врз поддршката на трошоците за бисфенол А.

Побарувачката за намалување на производството е бавна: Индустриите за епоксидна смола и персонални компјутери (PC) доживуваат загуби или се приближуваат до точка на рентабилност, а побарувачката за купување на бисфенол А останува претпазлива, што резултира со бавни пазарни трансакции.

5,Пазарна прогноза и изгледи за следната недела

Гледано кон следната недела, со рестартирањето на опремата за одржување и стабилизирањето на производството, се очекува домашната понуда на бисфенол А дополнително да се зголеми. Сепак, индустријата за производство на суровини има ограничен простор за флуктуации на оптоварувањето и се очекува дека набавката на суровини ќе одржи ниво на есенцијална побарувачка. Во исто време, пазарите на фенол и ацетон од страна на суровините може да влезат во нестабилен модел, обезбедувајќи одредена поддршка на трошоците за бисфенол А. Сепак, имајќи го предвид целокупното слабеење на пазарниот расположен, потребно е внимателно да се следи состојбата со производството и продажбата на големите производители и флуктуациите на пазарите на нагорниот и надолниот пазар следната недела. Се очекува дека пазарот ќе покаже тесен тренд на слаба консолидација.

Време на објавување: 13 септември 2024 година