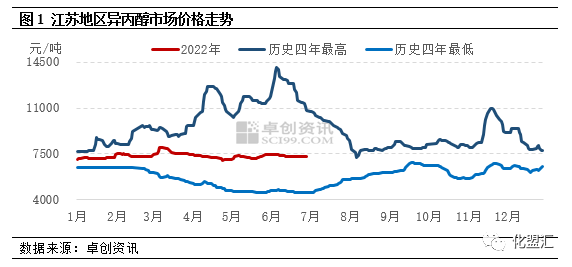

Во првата половина од 2022 година, пазарот на изопропанол како целина беше доминиран од средно ниски шокови. Земајќи го пазарот во Џангсу како пример, просечната пазарна цена во првата половина од годината изнесуваше 7343 јуани/тон, што е зголемување од 0,62% на месечно ниво и намалување од 11,17% на годишно ниво. Меѓу нив, највисоката цена беше 8000 јуани/тон, која се појави во средината на март, најниската цена беше 7000 јуани/тон, а се појави во долниот дел од април. Разликата во цената помеѓу највисоката и најниската граница беше 1000 јуани/тон, со амплитуда од 14,29%.

Амплитудата на интервалната флуктуација е ограничена

Во првата половина на 2022 година, пазарот на изопропанол во основа ќе покаже тренд на прво зголемување, а потоа и опаѓање, но просторот за флуктуација е релативно ограничен. Од јануари до средината на март, пазарот на изопропанол порасна во шок. На почетокот на Пролетниот фестивал, трговската активност на пазарот постепено се намали, трговските нарачки беа претежно „чекај и види“, а пазарната цена во основа флуктуираше помеѓу 7050-7250 јуани/тон; По враќањето од Пролетниот фестивал, пазарот на суровини за ацетон и пропилен се зголеми во различен степен, што го зголеми ентузијазмот на фабриките за изопропанол. Фокусот на преговорите за домашниот пазар на изопропанол брзо се искачи на 7500-7550 јуани/тон, но пазарот постепено се намали на 7250-7300 јуани/тон поради бавното закрепнување на побарувачката на терминалот; Во март, побарувачката за извоз беше силна. Некои фабрики за изопропанол беа извезени во пристаништето, а терминската цена на суровата нафта WTI брзо надмина 120 долари/барел. Понудата на изопропанолски фабрики и пазарот продолжија да се зголемуваат. Под менталитетот на купување на низводно производство, намерата за купување се зголеми. До средината на март, пазарот се искачи на високо ниво од 7900-8000 јуани/тон. Од март до крајот на април, пазарот на изопропанол продолжи да опаѓа. Од една страна, изопропанолската единица на Нингбо Џухуа беше успешно произведена и извезена во март, а рамнотежата помеѓу понудата и побарувачката на пазарот повторно беше нарушена. Од друга страна, во април, регионалниот капацитет за логистички транспорт се намали, што доведе до постепено намалување на домашната трговска побарувачка. Во близина на април, пазарната цена се врати на ниското ниво од 7000-7100 јуани/тон. Од мај до јуни, пазарот на изопропанол беше доминиран од тесни шокови. По континуираниот пад на цената во април, некои домашни...изопропил алкохолЕдиниците беа исклучени поради одржување, а пазарната цена беше затегната, но домашната побарувачка беше непроменета. По завршувањето на извозното складирање, пазарната цена покажа недоволен нагорен импулс. Во оваа фаза, опсегот на главно работење на пазарот беше 7200-7400 јуани/тон.

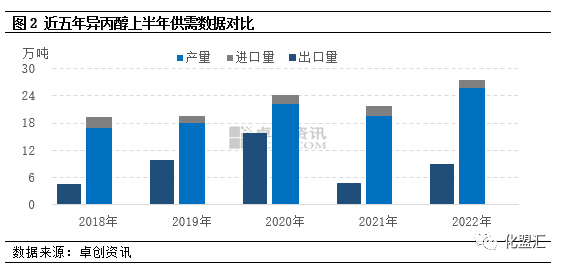

Трендот на раст на вкупната понуда е очигледен, а побарувачката за извоз исто така се зголемува.

Во однос на домашното производство: Единицата за изопропанол од 50000 т/а на Нингбо Џухуа беше успешно произведена и извезена во март, но во исто време, единицата за изопропанол од 50000 т/а на Донгинг Хаике е демонтирана. Според методологијата на Zhuochuang Information, таа беше отстранета од капацитетот за производство на изопропанол, со што домашниот капацитет за производство на изопропанол остана стабилен на 1,158 милиони тони. Во однос на производството, побарувачката за извоз во првата половина од годината беше задоволителна, а производството покажа тренд на раст. Според статистиката на Zhuochuang Information, во првата половина од 2022 година, производството на изопропанол во Кина ќе изнесува околу 255900 тони, што претставува зголемување од 60000 тони на годишно ниво, со стапка на раст од 30,63%.

Увоз: Поради зголемувањето на домашната понуда и вишокот на домашна понуда и побарувачка, обемот на увоз покажува тренд на опаѓање. Од јануари до јуни 2022 година, вкупниот увоз на изопропил алкохол во Кина изнесуваше околу 19300 тони, што претставува намалување од 2200 тони на годишно ниво, или 10,23%.

Во однос на извозот: Во моментов, домашниот притисок на понудата не се намалува, а некои фабрики сè уште се потпираат на намалувањето на побарувачката за извоз за притисок врз залихите. Од јануари до јуни 2022 година, вкупниот извоз на изопропанол од Кина ќе изнесува околу 89300 тони, што претставува зголемување од 42100 тони или 89,05% на годишно ниво.

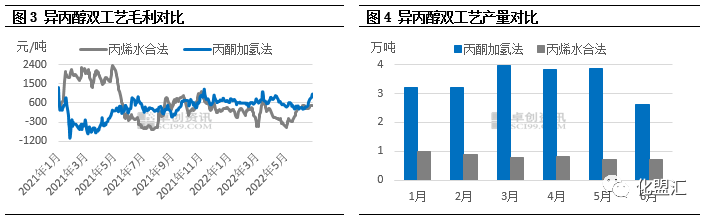

Бруто добивка и диференцијација на приносот на двоен процес

Според пресметката на теоретскиот модел на бруто добивка на изопропанол, теоретската бруто добивка од процесот на хидрогенизација на ацетон со изопропанол во првата половина од 2022 година ќе биде 603 јуани/тон, што е за 630 јуани/тон повисоко во однос на истиот период минатата година, што е за 2333,33% повисоко во однос на истиот период минатата година; теоретската бруто добивка од процесот на хидратација на пропилен со изопропанол беше 120 јуани/тон, што е за 1138 јуани/тон пониско во однос на истиот период минатата година, што е за 90,46% пониско во однос на истиот период минатата година. Од споредбената табела на бруто-добивката на двата изопропанолски процеси може да се види дека во 2022 година, теоретскиот тренд на бруто-добивката на двата изопропанолски процеси ќе биде диференциран, теоретското ниво на бруто-добивка од процесот на хидрогенизација со ацетон ќе биде стабилно, а просечната месечна добивка во основа ќе варира во опсег од 500-700 јуани/тон, но теоретската бруто-добивка од процесот на хидратација со пропилен некогаш изгубила речиси 600 јуани/тон. Во споредба со двата процеса, профитабилноста на процесот на хидрогенизација со ацетон и изопропанол е подобра од онаа на процесот на хидратација со пропилен.

Од податоците за производството и побарувачката на изопропанол во последните години, стапката на раст на домашната побарувачка не го следи темпото на проширување на капацитетите. Во случај на долгорочна прекумерна понуда, теоретската профитабилност на постројките за изопропанол стана клучен фактор што го одредува нивото на работа. Во 2022 година, бруто-добивката од процесот на хидрогенизација на ацетон со изопропанол ќе продолжи да биде подобра од онаа на хидратацијата на пропилен, што го прави производството на постројката за хидрогенизација на ацетон со изопропанол многу повисоко од она на хидратацијата на пропилен. Според следењето на податоците, во првата половина на 2022 година, производството на изопропанол со хидрогенизација на ацетон ќе сочинува 80,73% од вкупното национално производство.

Фокус на трендот на трошоците и побарувачката за извоз во втората половина од годината

Во втората половина на 2022 година, од аспект на фундаменталните фактори на понудата и побарувачката, во моментов не е пуштен на пазарот нов производствен погон за изопропанол. Домашниот капацитет за изопропанол ќе остане на 1,158 милиони тони, а домашното производство сè уште ќе се произведува главно со процесот на хидрогенизација на ацетон. Со зголемувањето на ризикот од глобална економска стагнација, побарувачката за извоз на изопропанол ќе ослабне. Во исто време, домашната терминална побарувачка полека ќе се опорави или ќе се појави ситуација на „врвна сезона не е просперитетна“. Во втората половина од годината, притисокот на понудата и побарувачката ќе остане непроменет. Од аспект на трошоците, имајќи предвид дека некои нови постројки за фенол кетони ќе бидат пуштени во употреба во втората половина од годината, понудата на пазарот на ацетон ќе продолжи да ја надминува побарувачката, а цената на ацетонот како горна суровина ќе продолжи да флуктуира на средно ниско ниво; Во втората половина од годината, под влијание на политиката за зголемување на каматните стапки на Федералните резерви и ризикот од економска рецесија во Европа и САД, центарот на гравитација на меѓународните цени на нафтата може да се движи надолу. Трошочната страна е главниот фактор што влијае на цените на пропиленот. Цените на пазарот на пропилен во втората половина од годината ќе се намалат во споредба со првата половина од годината. Со еден збор, притисокот врз трошоците на претпријатијата за изопропанол во процесот на хидрогенизација на ацетон засега не е голем, а се очекува притисокот врз трошоците на претпријатијата за изопропанол во процесот на хидратација на пропилен да се намали, но во исто време, поради недостаток на ефикасна поддршка во трошоците, моќта на поврат на пазарот на изопропанол е исто така недоволна. Се очекува дека пазарот на изопропанол ќе одржи шема на интервален шок во втората половина од годината, обрнувајќи внимание на трендот на цената на ацетонот и промената на побарувачката за извоз.

Чемвине компанија за трговија со хемиски суровини во Кина, лоцирана во Новата област Шангај Пудонг, со мрежа од пристаништа, терминали, аеродроми и железнички транспорт, како и со магацини за хемиски и опасни хемикалии во Шангај, Гуангжу, Џијангјин, Далиан и Нингбо Џоушан, Кина, складирајќи повеќе од 50.000 тони хемиски суровини во текот на целата година, со доволни залихи, добредојдени сте да купите и да се распрашате. chemwinе-пошта:service@skychemwin.comwhatsapp: 19117288062 Тел: +86 4008620777 +86 19117288062

Време на објавување: 16 септември 2022 година