1, Цената нафенолиндустрискиот синџир падна повеќе отколку што порасна помалку

Во декември, цените на фенолот и неговите производи од предводен и низводен процес генерално покажаа тренд на поголем пад отколку пораст. Постојат две главни причини:

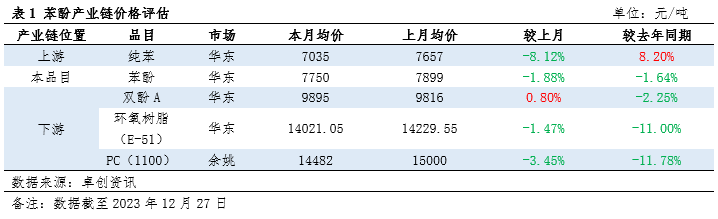

1. Недоволна поддршка на трошоците: Цената на чистиот бензен во надолниот тек значително се намали и иако имаше закрепнување до дното во текот на месецот, зголемувањето на цената е донекаде колебливо поради акумулацијата на залихи во главното пристаниште. Ова ја ограничува поддршката на трошоците за низводниот тек.

2. Нерамнотежа помеѓу понудата и побарувачката: Целокупните перформанси на побарувачката од низводниот сектор се слаби, особено со ослободувањето на нов производствен капацитет во некои индустрии, што доведува до нерамнотежа во односот помеѓу понудата и побарувачката и намалување на цените на производите.

2. Вкупна профитабилност на индустријата

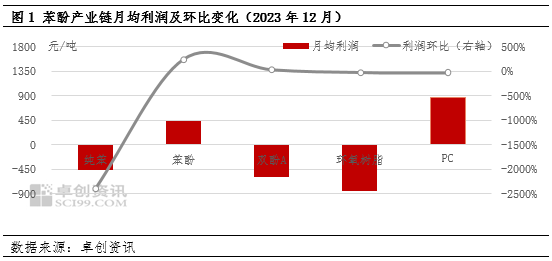

1. Севкупно слаба профитабилност: Во декември, профитот на фенолните и индустриските синџири на нагорниот и надолниот дел од производството флуктуираше, што резултираше со релативно слаба целокупна профитабилност.

2. Профитабилноста на индустријата за фенолни кетони е подобрена: Поради честото одржување на единиците на фенолни кетони во текот на месецот, намалувањето на понудата обезбеди одредена позитивна поддршка за претпријатијата. Во меѓувреме, падот на просечната цена на чистиот бензен од нагорниот погон ги ублажи притисоците врз трошоците.

3. Индустријата за епоксидна смола има најголеми загуби: тесното снабдување со бисфенол А доведе до мало зголемување на пазарните цени, но сезоната на ниска побарувачка и притисокот врз трошоците доведоа до слаба профитабилност во индустријата за епоксидна смола.

3, прогноза на пазаротза синџирот на фенолна индустрија во јануари

Се очекува дека во јануари, пазарниот тренд на синџирот на фенолна индустрија ќе покаже мешан тренд на подеми и падови:

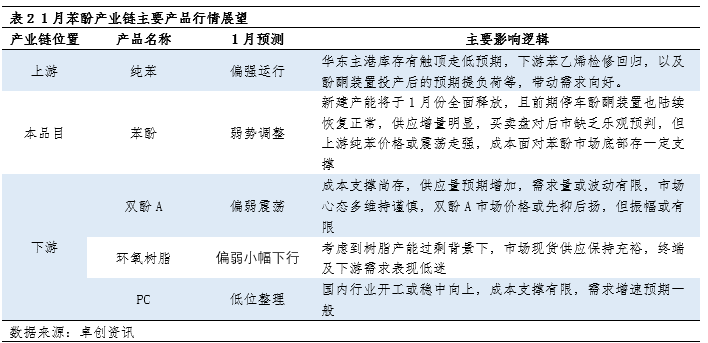

1. Силна работа на чист бензен во нагорниот тек: Се очекува залихите во главното пристаниште на Источна Кина да растат и да се намалуваат, додека побарувачката во надолниот тек се подобрува, што обезбедува одредена поддршка за цената на чистиот бензен.

2. Притисокот во низводната индустрија останува непроменет: Иако некои индустрии, како што е одржувањето на стирен и фенолни кетони, ќе доведат до подобрување на побарувачката, притисокот врз понудата и побарувачката во низводните индустрии сè уште постои, а континуираното ослободување на нов производствен капацитет може дополнително да ги потисне цените.

3. Целокупниот опаѓачки простор на пазарот е ограничен: ефектот на пренос на придобивките од страна на трошоците може да го ограничи целокупниот опаѓачки простор на пазарот.

Накратко, синџирот на фенолна индустрија се соочи со двоен притисок од трошоци и понуда и побарувачка во декември, што резултираше со слаба целокупна профитабилност. Се очекува пазарот во јануари да покаже мешан тренд на подеми и падови, но целокупниот простор за опаѓање може да биде ограничен.

Време на објавување: 02 јануари 2024 година