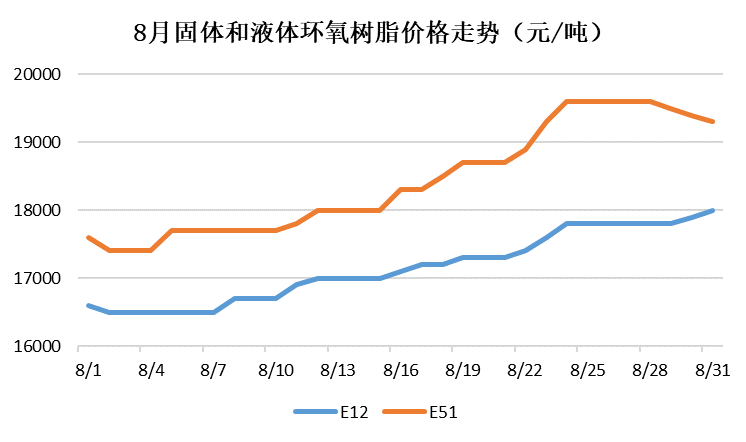

Во првата половина од оваа година, домашниот пазар на епоксидна смола е во опаѓање од мај. Цената на течната епоксидна смола падна од 27.000 јуани/тон во средината на мај на 17.400 јуани/тон на почетокот на август. За помалку од три месеци, цената падна за речиси 10.000 јуани, или 36%. Сепак, падот беше сменет во август.

Течна епоксидна смола: Водени од трошоците и закрепнувањето на пазарот, домашниот пазар на течна епоксидна смола продолжи да расте во август, а продолжи да расте слабо во последните денови од месецот, при што цените малку паднаа. До крајот на август, референтната цена на течната епоксидна смола на пазарот во Источна Кина беше 19.300 јуани/тон, што е зголемување од 1.600 јуани/тон, или 9%.

Цврста епоксидна смола: Поради зголемувањето на трошоците и влијанието на масовното затворање и ограничувањето на производството на фабриките за цврста епоксидна смола во областа Хуангшан, цената на цврстата епоксидна смола продолжи да расте и не покажа тренд на опаѓање до крајот на месецот. До крајот на август, референтната цена на цврстата епоксидна смола на пазарот во Хуангшан беше 18.000 RMB/тон, што е зголемување од 1.200 RMB/тон или 7,2% на годишно ниво.

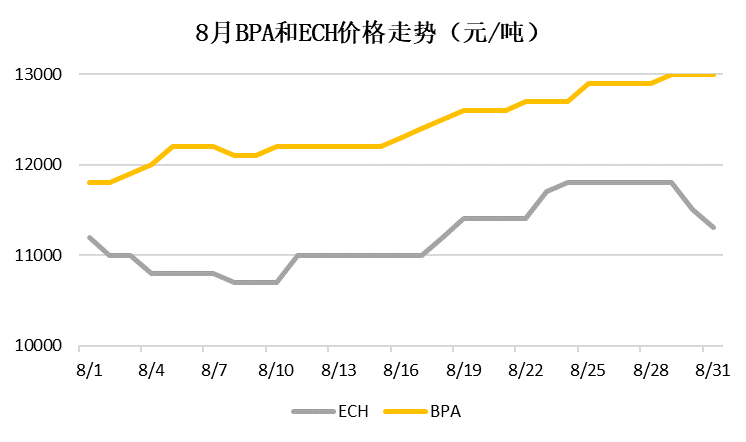

Бисфенол А: На 15 и 20 август, уредот Yanhua поликарбон од 180.000 тони/годишно и уредот Sinopec Mitsui од 120.000 тони/годишно престанаа со одржување, соодветно, а планот за одржување беше објавен однапред. Пазарниот промет на BPA производи беше намален, а цената на BPA продолжи да расте во август. До крајот на август, референтната цена на бисфенол А на пазарот во Источна Кина беше 13.000 јуани/тон, што е зголемување за 1.200 јуани/тон или 10,2% во споредба со минатиот месец.

Епихлорохидрин: Добрите и лошите вести беа испреплетени на пазарот на епихлорохидрин во август: од една страна, намалувањето на цените на глицеролот донесе поддршка на трошоците, а закрепнувањето на пазарот на епоксидна смола ја поттикна пазарната атмосфера. Од друга страна, почетното оптоварување на постројките за циклична хлорна смола значително се зголеми, а побарувачката за суровини од затворањето/ограниченото производство на постројката за цврста смола во Хуангшан се намали. Под комбинираниот ефект на различни фактори, цената на епихлорохидринот се одржа на 10.800-11.800 јуани/тон во август. До крајот на август, референтната цена на пропилен оксид на пазарот во Источна Кина беше 11.300 јуани/тон, практично непроменета од крајот на јули.

Гледајќи напред кон септември, единиците на Џангсу Руихенг и Фуџијан Хуангјанг постепено ќе го зголемуваат своето оптоварување, а се очекува новата единица на Шангај Јуанбанг да биде пуштена во употреба во септември. Домашната понуда на епоксидна смола продолжува да се зголемува, а противречноста помеѓу понудата и побарувачката станува сè поакутна. Од аспект на трошоците: пред средината на септември, двете големи фабрики за БПА не го продолжија производството, а пазарот на БПА сè уште има голема веројатност за пораст; со зголемувањето на оперативната стапка на фабриката за цврста смола Хуангшан и растот на цената на глицеролот, цената на епихлорохидринот е ниска и има можност за пораст во септември. Септември спаѓа во традиционалната врвна сезона за енергијата на ветерот, електрониката и материјалите за декорација на домот и градежните материјали, а се очекува побарувачката до одреден степен да се опорави.

Чемвине компанија за трговија со хемиски суровини во Кина, лоцирана во Новата област Шангај Пудонг, со мрежа од пристаништа, терминали, аеродроми и железнички транспорт, како и со магацини за хемиски и опасни хемикалии во Шангај, Гуангжу, Џијангјин, Далиан и Нингбо Џоушан, Кина, складирајќи повеќе од 50.000 тони хемиски суровини во текот на целата година, со доволни залихи, добредојдени сте да купите и да се распрашате. chemwinе-пошта:service@skychemwin.comwhatsapp: 19117288062 Тел: +86 4008620777 +86 19117288062

Време на објавување: 02.09.2022