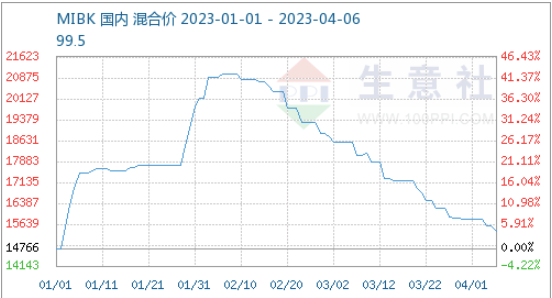

Во првиот квартал, пазарот на MIBK продолжи да опаѓа по брзиот пораст. Цената на излез на танкери се зголеми од 14.766 јуани/тон на 21.000 јуани/тон, што е најдраматичниот пад од 42% во првиот квартал. Од 5 април, таа падна на 15.400 јуани/тон, што е намалување од 17,1% на годишно ниво. Главната причина за трендот на пазарот во првиот квартал беше значителното намалување на домашното производство и силниот шпекулативен фактор. Брзото надополнување на увозните количини и пуштањето во употреба на нова опрема го ублажија очекуваното ограничување на понудата, а побарувачката продолжи да биде слаба со ограничено прифаќање на скапи суровини. Во вториот квартал, пазарот на MIBK веројатно ќе влезе во период на слабо прилагодување.

Ниската побарувачка за набавка на суровини е ограничена, главните антиоксиданси низводно може да имаат планови за затворање. Бавно продолжување на работата низводно, низок MIBK за суровини, ограничено прифаќање на скапиот MIBK од страна на индустријата за производство на терминали во застој и висок притисок врз трговците за испорака. Со очекувањата што се тешки за подобрување, реалните нарачки на лице место продолжуваат да опаѓаат и повеќето зделки треба само да се следат. Во вториот квартал, крајната побарувачка сè уште е тешко да се подобри, индустријата за антиоксиданси 4020 може да има планови за затворање. Со долгорочниот пад на MIBK, просторот надолу се стеснува, а може да има и соодветно циклично враќање на пазарот на залихи. Стратегијата за спот тргување може да се користи со помош на системот за анализа на комерцијалниот социјален пазар на стоки, во спот стратегијата на производот ќе биде цената на циклусот на високи, средни, средни и ниски пет нивоа, и според моменталната ценовна позиција за водење на стратегијата за тргување со залихи.

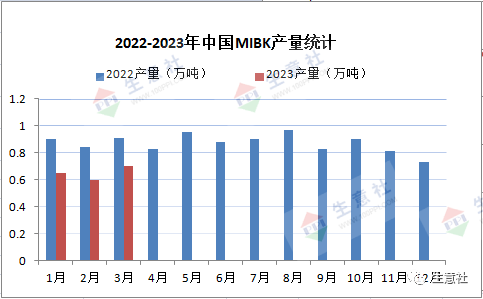

Увозните количини се добро надополнети, а MIBK целосно се намали во февруари-март. Од затворањето на објектот на MIBK од 50.000 тони годишно во Женџијанг Ли Чангронг на 25 декември 2022 година, месечната загуба изнесуваше 0,45 милиони тони. Овој настан имаше значително влијание врз пазарот на MIBK, не само поради факторот на возбуда. Домашното производство во првиот квартал изнесуваше околу 20.000 тони, што е намалување од 26% во однос на истиот период минатата година. Како што е прикажано на графиконот погоре, производството на MIBK се намали во првиот квартал. Сепак, Ningbo Juhua, Zhangjiagang Kailing и друга опрема со вкупен капацитет од 30.000 тони ставени во производство е надополнета, а стапката на надополнување на увезените залихи е забрзана. Се подразбира дека обемот на увоз на MIBK се зголемил за 125% во јануари, а вкупниот обем на увоз од 5.460 тони во февруари, што е зголемување од 123% во однос на истиот период минатата година. Под влијание на ограничената домашна понуда, цените нагло пораснаа, увозот во првиот квартал значително порасна, со големо влијание врз домашната понуда. Во вториот квартал, општествените залихи беа доволни, а страната на понудата остана лабава.

Пазарот на MIBK во првиот квартал нагло се зголеми и падна, и конечно поради студената побарувачка, цените на пазарот постепено се вратија на рационален простор, промените во домашната понуда во април се ограничени, но може да има и краткорочно неочекувано одржување, моменталниот залихи на претпријатието е доволен, увозот може да има одреден пад, вкупната понуда малку се намали. Во април, довербата во побарувачката е сериозно намалена, факторите на трошоци се спротивставуваат на високите цени на суровините, сопствениците исто така го променија својот начин на размислување, профитот и пратките се зголемија. Но, генерално, залихите низводно се мали, со цел да се одржи побарувачката за производство, може да има дополнување подоцна, вториот квартал, со пад на цените или однесување на дното, страната на побарувачката во вториот квартал е тешко да се подобри, се очекува агент против стареење или исклучување, побарувачката е слаба, се очекува во април MIBK постепено да го достигне дното по влегувањето во слаб период на прилагодување.

Време на објавување: 07.04.2023