Во третиот квартал, понудата и побарувачката на пазарот на акрилонитрил беа слаби, притисокот врз фабричките трошоци беше очигледен, а пазарната цена се опорави по падот. Се очекува дека побарувачката на акрилонитрил во низводниот сектор ќе се зголеми во четвртиот квартал, но сопствениот капацитет ќе продолжи да се шири, аЦена на акрилонитрилможе да остане ниска.

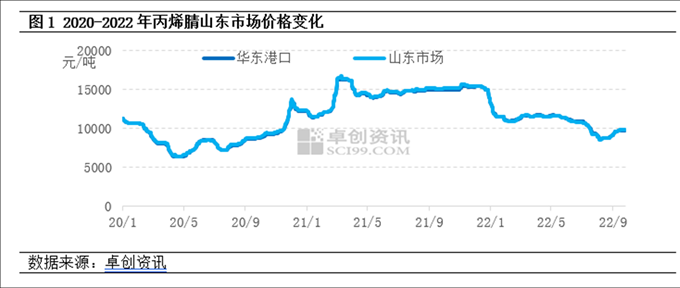

Цените на акрилонитрилот се опоравија по падот во третиот квартал

Третиот квартал од 2022 година се зголеми по падот во третиот квартал од 2022 година. Во третиот квартал, понудата и побарувачката на акрилонитрил постепено се намалуваа, но притисокот врз трошоците на фабриката беше очигледен. Откако операциите за одржување и намалување на оптоварувањето на производителот се зголемија, менталитетот на цените значително се подобри. По проширувањето од 390.000 тони акрилонитрил во првата половина од оваа година, низводното производство прошири само 750.000 тони ABS енергија, а потрошувачката на акрилонитрил се зголеми за помалку од 200.000 тони. Во контекст на лабавата понуда во индустријата за акрилонитрил, фокусот на пазарните трансакции малку се намали во споредба со вториот квартал. На 26 септември, просечната цена на пазарот на акрилонитрил во Шандонг во третиот квартал беше 9443 јуани/тон, што е намалување од 16,5% на месечно ниво.

Страна на понудата: Во првата половина од оваа година, Лихуа Јиџин рафинираше 260.000 тони нафта, а новиот капацитет на Тјанчен Кисјанг беше 130.000 тони. Растот на побарувачката во низводниот тек беше помал од понудата. Од февруари оваа година, фабриките за акрилонитрил продолжија да губат пари, а ентузијазмот кај некои производители се намали. Во третиот квартал, многу комплети акрилонитрилски единици беа поправени во Џангсу Силбанг, Шандонг Круер, Петрохемикал Џилин и Тјанчен Кисјанг, а индустриското производство нагло опадна од месец во месец.

Страна на побарувачката: Профитабилноста на ABS значително ослабе, дури и загуби пари во јули, а ентузијазмот на производителите да започнат со изградба значително се намали; Во август, имаше многу топло време во лето, а почетното оптоварување на фабриката за акриламид малку се намали; Во септември, фабриката за акрилни влакна на североистокот беше целосно реновирана, а индустријата почна да работи со помалку од 30%.

Цена: просечната цена на пропиленот како главна суровина и синтетичкиот амонијак се намали за 11,8% и 25,1% соодветно.

Цените на акрилонитрилот може да останат ниски во четвртиот квартал

Страна на понудата: Во четвртиот квартал се очекува складирање и пуштање во производство на неколку комплети акрилонитрилски единици, вклучувајќи 260.000 тони Liaoning Jinfa, 130.000 тони Jihua (Jieyang) и 200.000 тони CNOOC Dongfang Petrochemical. Во моментов, стапката на оперативно оптоварување на акрилонитрилската индустрија се намали на релативно ниско ниво и тешко е значително да се намали оперативното оптоварување во четвртиот квартал. Се очекува понудата на акрилонитрил да се зголеми.

Страна на побарувачката: Капацитетот на ABS во низводниот тек интензивно се шири, со проценет нов капацитет од 2,6 милиони тони; Покрај тоа, се очекува новиот капацитет од 200000 тони бутадиен акрилонитрил латекс да биде ставен во производство, а се очекува побарувачката за акрилонитрил да се зголеми, но зголемувањето на побарувачката е помало од зголемувањето на понудата, а основната поддршка е релативно ограничена.

Од страната на трошоците: се очекува цените на пропиленот и синтетичкиот амонијак, главните суровини, да паднат по зголемувањето, а просечните цени во третиот квартал можеби нема да имаат голема разлика. Фабриката за акрилонитрил продолжи да губи пари, а трошоците сè уште ја поддржуваа цената на акрилонитрилот.

Во моментов, пазарот на акрилонитрил се соочува со проблемот на прекумерна капацитет. И покрај двојниот раст на понудата и побарувачката во четвртиот квартал, се очекува растот на побарувачката да биде помал од оној на понудата. Ситуацијата на лабава понуда во индустријата за акрилонитрил продолжува, а притисокот врз трошоците сè уште постои. Пазарот на акрилонитрил во четвртиот квартал нема да има очигледни оптимистички очекувања, а цената може да остане ниска.

Време на објавување: 28 септември 2022 година